티스토리 뷰

목차

지금도 통장 잔고를 보며 ‘언제쯤 목돈을 모을 수 있을까?’ 고민 중이신가요?

매달 빠듯한 월급, 오르는 물가, 저축은커녕 카드값 갚기에도 빠듯한 현실. 3년 뒤 결혼, 독립, 내 집 마련, 창업이란 단어는 그림의 떡처럼 느껴질 수 있습니다.

하지만 서울시의 ‘희망두배 청년통장’을 지금 신청한다면, 3년 후엔 최소 1,000만 원의 목돈을 마련할 수 있습니다.

단, 2025년 6월 9일부터 6월 20일까지 단 12일간만 신청 가능하다는 점!

이번 기회를 놓치면 내년까지 기다려야 하니, 지금 바로 신청 준비하세요.

희망두배 청년통장이란?

‘희망두배 청년통장’은 서울시가 청년층의 자립을 돕기 위해 마련한 자산형성 지원 사업입니다.

청년이 매달 일정 금액(10만 원 또는 15만 원)을 저축하면, 서울시가 동일한 금액을 추가 적립해주며, 2년 또는 3년 후 만기 시 본인 저축금 + 서울시 매칭지원금 + 이자를 지급합니다.

예를 들어, 3년간 월 15만 원을 저축하면 본인은 540만 원을 납입하게 되며, 서울시가 동일한 540만 원을 더해 총 1,080만 원+이자를 받을 수 있는 구조입니다.

단순히 저축하는 것이 아니라, 2배로 불려주는 서울시 공식 통장인 셈입니다.

신청 자격

| 구분 | 내용 |

| 나이 | 만 18~34세 (1990.01.01 ~ 2007.12.31 출생자) |

| 거주 요건 | 서울시 거주자 |

| 근로 요건 | 최근 1년간 3개월 이상 근로 또는 현재 3개월 이상 근로 중 (프리랜서·알바 포함) |

| 본인 소득 | 세전 월평균 255만 원 이하 |

| 부모(또는 배우자) 소득 | 연 소득 1억 원 미만 & 재산 9억 원 미만 |

| 병역이행자 | 복무 기간만큼 연령 상한 확대 (최대 만 36세까지) |

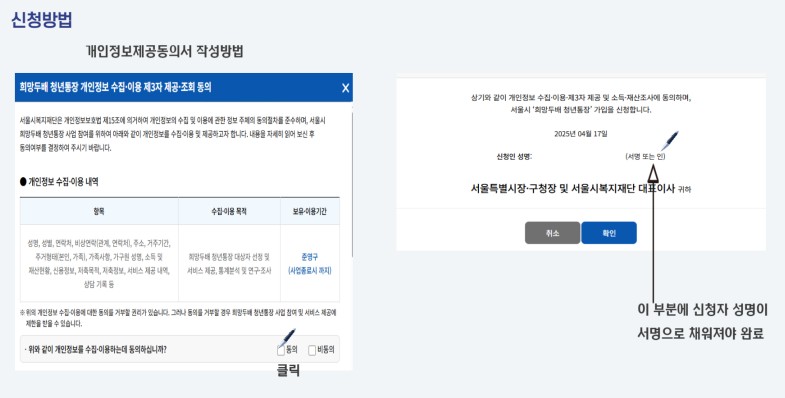

신청 방법 및 일정

- 신청 기간: 2025년 6월 9일(월) ~ 6월 20일(금) 오후 6시까지

- 신청 방법: 서울시 자산형성지원사업 홈페이지

- 신청 가능 기기: PC (모바일 신청 불가)

- 심사 기준: 소득 조건, 가구 상황, 신청서 작성 내용 등 종합 평가

서울시 희망두배 청년통장 꼭 신청해야 하는 이유

🏦 1. 목돈 마련이 가장 빠르고 확실한 방법

서울시가 나서서 당신의 저축액을 2배로 불려주는데, 이를 마다할 이유가 있을까요?

은행 적금보다 이자가 높은 건 물론이고, 매달 15만 원으로 3년 후 1,000만 원 이상을 확보하는 기회는 흔치 않습니다.

🧾 2. 누구나 참여 가능한 '기회의 평등'

비정규직, 프리랜서, 알바생도 소득만 증빙되면 참여 가능합니다.

부모의 자산 수준도 비교적 완화된 조건(재산 9억 원, 소득 1억 원 미만)이기 때문에 진입장벽이 낮습니다.

📈 3. ‘돈을 모으는 습관’을 기를 수 있는 기회

단순히 지원금만 바라보는 것이 아니라, 목표를 세우고 꾸준히 실천하는 습관이 형성되는 매우 유익한 경험이 됩니다.

특히 청년기에 경제습관을 다지는 것은 미래 자립에 큰 힘이 됩니다.

희망두배 청년통장의 주요 특징

1. 정부 매칭지원금 1:1

서울시가 본인 저축 금액만큼 동일하게 지원해줍니다.

매월 15만 원 저축 시, 서울시도 15만 원을 추가 적립하여 실질적으로 월 30만 원 저축 효과가 발생합니다.

2. 2~3년 후 목돈 마련 가능

3년간 유지 시 본인 저축 540만 원 + 지원금 540만 원 + 이자까지 더해 1,100만 원 이상의 자산 형성 가능.

결혼자금, 전셋집 계약금, 학자금 대출 상환 등 다양한 용도 가능.

3. 경제교육 및 자립지원

금융교육, 재무상담 등 실질적 경제 자립을 위한 교육도 함께 제공되므로 단순한 저축을 넘어 삶의 경제 관념도 변화시킬 수 있습니다.

4. 중도 해지 시 불이익 있음

단, 중도에 해지하거나 근로 및 저축 조건을 충족하지 못하면 지원금을 받지 못할 수 있으니, 시작 전 신중한 계획이 필요합니다.

신청하지 않으면 어떤 점이 안 좋을까?

1. 또 1년을 기다려야 함

희망두배 청년통장은 매년 단 한 번만 모집합니다.

6월 신청 시기를 놓치면 2026년까지 기다려야 합니다.

시간은 누구에게나 공평하지만, 기회를 잡는 사람에게만 보상이 주어집니다.

2. 물가 상승률 대비 자산격차 확대

지금 같은 고물가 시대에 단순한 저축으로는 실질자산이 늘어나기 어렵습니다.

정부 지원을 받지 않고 혼자 저축하는 건 ‘혼자 싸우는 경기’와 같습니다.

3. 결혼·주거·창업 준비 시 더 많은 대출 의존

희망두배 청년통장은 무이자 혜택 이상의 가치가 있습니다.

이 기회를 놓치면, 향후 큰 지출이 필요할 때 대출에 의존하게 되고, 이자 부담까지 떠안게 됩니다.

마무리

지금 이 글을 읽고 계신다면, 희망두배 청년통장 신청의 기회를 아직 잡을 수 있는 순간입니다.

3년 뒤, 나의 목돈을 손에 쥐고 있는 삶과

여전히 적금 통장을 몇 만 원으로 채우며 걱정하는 삶 중 어떤 쪽이길 원하시나요?

✔ 신청은 2025년 6월 9일부터 단 12일간

✔ PC에서 온라인 접수만 가능

✔ 준비된 자에게만 기회는 열립니다

놓치지 마세요. 희망은 준비된 청년에게 두 배로 돌아옵니다.